球盟会:2025年中国超导材料行业:从技术突破到产业重构的黄金窗口期?

日期:2025-11-13 19:34:55 作者:admin 阅读

日期:2025-11-13 19:34:55 作者:admin 阅读

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

全球能源革命与高端制造转型的浪潮中,超导材料正以“零电阻”和“完全抗磁性”的颠覆性特性,重塑能源、交通、医疗等领域的底层技术逻辑。未来五年,中国能否从技术追赶者跃升为全球产业规则制定者答案藏在技术路线选择、生态协同能力与资本布局的博弈中。

超导材料的技术演进呈现“低温成熟、高温突破”的双轨特征,两者在应用场景与产业链分工上形成差异化竞争。

低温超导材料以铌钛(NbTi)和铌三锡(Nb₃Sn)合金为代表,已形成完整的商业化体系,核心应用场景聚焦于医疗磁共振成像(MRI)、核磁共振波谱分析、高能物理实验等领域。根据中研普华产业研究院发布的《2025-2030年中国超导材料行业竞争分析及发展前景预测报告》,低温超导材料的技术迭代方向正从“规模化生产”转向“性能优化”——例如,通过纳米结构调控技术降低NbTi线材的交流损耗,支撑量子计算、高能物理等前沿领域对超导磁体稳定性的严苛需求。目前,全球低温超导市场集中度极高,头部企业凭借技术积累与专利壁垒占据主导地位,而中国企业在低温超导领域已实现从跟跑到并跑的跨越,部分企业通过全产业链布局(从原材料到磁体制造)构建竞争壁垒。

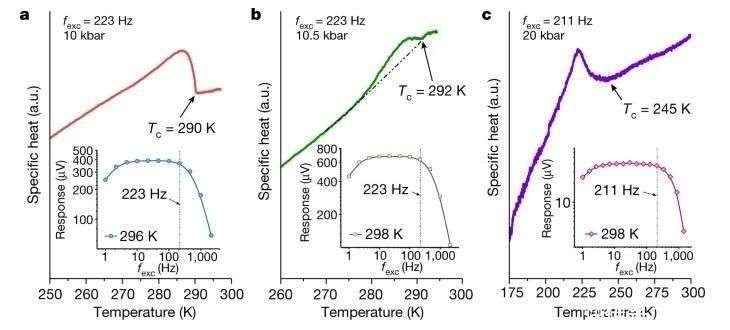

高温超导材料的产业化进程在2025年进入爆发期。第二代高温超导带材(REBCO)的千米级连续制备技术趋于成熟,化学气相沉积(CVD)工艺实现规模化生产,良品率突破关键阈值,单位成本较进口产品显著降低。技术突破推动应用场景加速拓展:在能源领域,超导电缆凭借大容量、低损耗的优势,成为城市高密度供电的理想选择;在交通领域,高温超导磁悬浮列车利用抗磁性实现无接触运行,时速突破高速阈值;在医疗领域,更高场强的MRI设备进入临床测试阶段,推动超导材料向更高性能、更小体积方向演进。值得关注的是,中国科研团队在铁基和镍基超导材料领域取得重大突破,常压下实现镍氧化物材料高温超导电性,为解决高温超导机理难题提供全新路径,也为行业保留了颠覆性创新的技术火种。

超导材料的应用领域正经历从“小众高端”到“大众刚需”的范式转变,能源、医疗、交通、量子计算等领域的爆发式需求,成为行业增长的核心引擎。

能源领域是超导材料最大的增量市场。在电力传输方面,超导电缆凭借零电阻特性,可实现无损耗电能传输,单根超导电缆可替代多根传统电缆,节省大量空间资源。国家电网已将超导技术列为智能电网建设的核心技术,规划在长三角、粤港澳大湾区等区域建设示范线路,带动超导带材需求激增。在储能领域,超导磁储能系统(SMES)因响应速度快、充放电循环寿命长的特性,成为构建新型电力系统的关键装备,支撑可再生能源的高比例接入。此外,可控核聚变装置对超导磁体的需求呈现爆发式增长——托卡马克装置的核心部件需依赖超导磁体产生稳态强磁场,而高温超导磁体可将装置体积缩减,大幅降低建设成本,推动核聚变从实验室走向商业化。

医疗健康领域是超导材料的传统应用市场,但需求结构正在升级。更高场强的MRI设备进入临床测试阶段,超导磁体作为核心部件,其性能直接决定成像分辨率与诊断精度。随着人口老龄化加剧与医疗水平提升,高场强MRI设备的普及率持续提升,推动超导材料向更高性能、更小体积方向演进。此外,超导磁体在癌症治疗、神经科学研究等领域的应用也在探索中——例如,超导粒子加速器可实现质子束的精准调控,提升肿瘤治疗的靶向性;超导量子干涉仪(SQUID)与脑磁图检测技术的结合,将医疗诊断灵敏度大幅提升,推动神经科学研究进入新阶段。

交通运输领域是超导材料的新兴增长极。超导磁悬浮列车利用抗磁性实现无接触运行,具有高速、低噪音、高稳定性等优点,时速超高速列车项目已确定采用国产化超导磁体系统,单列车所需超导材料长度大幅增加。超导电机技术则通过提升能量密度和效率,为电动汽车、船舶推进等领域提供颠覆性解决方案——例如,超导感应加热设备能效比突破关键比例,在金属热处理、新能源汽车电池制造等领域展现替代潜力。更值得关注的是,超导材料正在推动交通领域的生态重构——例如,超导限流器与新能源汽车充电桩的结合,将故障隔离时间缩短,提升电网安全性;超导磁体与氢能储运的协同,可能催生“超导氢能管道”等新型基础设施。

量子计算与可控核聚变等前沿领域为超导材料提供了长期增长动能。量子计算机用超导量子比特数量快速增长,对应超导薄膜需求激增;可控核聚变装置对超导磁体的需求呈现爆发式增长,国际热核聚变实验堆(ITER)项目中国采购份额占比高,国内聚变工程实验堆(CFETR)建设带动超导材料需求持续增长。这些领域的技术突破不仅将重塑能源与信息产业格局,更可能催生万亿级市场规模。

中研普华《2025-2030年中国超导材料行业竞争分析及发展前景预测报告》表示,中国超导材料产业已形成“长三角集群主导、区域分工优化”的格局,企业竞争呈现“金字塔式”生态——头部企业通过全产业链布局构建壁垒,第二梯队企业聚焦细分领域技术创新,初创企业则通过颠覆球盟会官网入口性技术寻求突破。

头部企业凭借技术积累与资本优势,通过全产业链布局(从原材料到终端应用)构建竞争壁垒。例如,部分企业从低温超导材料切入,逐步延伸至高温超导带材、超导磁体制造等领域,形成“原料-线材-磁体-设备”的完整闭环;部分企业则通过并购重组引入战略投资者,加速低温超导磁体全流程生产能力建设。这些企业不仅主导国内市场份额,更通过参与国际项目(如ITER)制定技术标准,巩固全球领先地位。

第二梯队企业聚焦细分领域技术创新,形成差异化竞争力。例如,部分企业专注高温超导带材量产,通过优化化学气相沉积(CVD)工艺提升良品率;部分企业研发高温超导电机,通过提升能量密度与效率切入电动汽车市场;部分企业则探索碳基超导材料,在特定温度下观测到超导特性,为室温超导研究提供新方向。这些企业通过技术深耕与场景定义,在细分市场占据主导地位。

初创企业通过颠覆性技术寻求突破,成为行业变革的“鲶鱼”。例如,部分企业探索铁基超导材料的规模化应用,在强磁场环境下展现特殊性能;部分企业研发新型超导量子比特材料,提升量子计算机的相干时间;部分企业则聚焦超导磁体的小型化与低成本化,推动超导技术向消费电子领域渗透。这些企业虽处于早期阶段,但凭借技术前瞻性与资本支持,成为行业格局重塑的关键变量。

根据中研普华产业研究院《2025-2030年中国超导材料行业竞争分析及发展前景预测报告》预测,2030年全球超导材料市场规模将突破关键规模,中国占比将大幅提升。技术层面,高温超导材料将占据主导地位,其核心驱动力来自能源革命与高端制造转型;低温超导材料则聚焦量子计算、高能物理等小众高端领域,通过性能优化维持市场份额。应用层面,超导材料将深度融入民生领域——例如,超导电缆有望在城市电网中普及,降低输电损耗;超导MRI设备将成为二级以上医院的标准配置,提升医疗诊断水平;超导磁悬浮列车可能连接长三角、粤港澳大湾区等城市群,重塑区域交通格局。前沿领域方面,量子计算机可能实现商业化突破,可控核聚变装置有望进入工程验证阶段,这些进展将彻底改变能源与信息产业格局。

如需获取更详细的技术发展趋势、竞争格局分析或投资机会评估,可点击《2025-2030年中国超导材料行业竞争分析及发展前景预测报告》。中研普华凭借专业的调研团队与丰富的行业经验,为您提供全面、深入、准确的行业洞察,助您把握投资先机,规避潜在风险。在这场从技术突破到规模化应用的关键窗口期,选择与专业机构同行,或许是穿越产业周期、共享万亿市场的最优解。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参