球盟会入口:智研咨询发布:2025版高温超导材料行业发展历程、市场概况及未来前景研究报告

日期:2025-09-20 07:31:22 作者:admin 阅读

日期:2025-09-20 07:31:22 作者:admin 阅读

高温超导材料凭借零电阻、强磁场特性,将超导临界温度提升至液氮温区,大幅降冷成本并拓展应用场景,成为能源、医疗等领域的战略材料。其核心体系包括钇系(YBCO)等,第二代REBCO带材因综合性能最优占据主流。国家高度重视其发展,出台多项政策构建全链条支持体系,推动产业规模化、高端化。全球高温超导产业正高速增长,2024年市场规模达7.9亿元,预计2030年突破百亿,年复合增长率53.9%。国内市场方面,科研机构订单超60万米,单价下降,产业成熟度提升。应用领域多元化,可控核聚变与科研领域占比近七成,且份额有望进一步优化。下游市场受核聚变研发与超导电网升级驱动,预计2030年市场规模突破49亿元。企业格局上,上海超导等国内企业加速突破,构建“1+N”技术矩阵。中国高温超导材料行业正技术、市场、产业生态协同共进,引领全球产业竞争格局重构。

基于此,依托智研咨询旗下高温超导材料行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2025-2031年中国高温超导材料行业市场发展规模及产业趋势研判报告》。本报告立足高温超导材料新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动高温超导材料行业发展。

行业概述:高温超导材料是指在临界转变温度(Tc)高于液氮温度(77K,即-196℃)的条件下,能够实现零电阻和完全抗磁性(迈斯纳效应)的特殊材料。其核心突破在于将超导临界温度从传统低温超导材料的4K(-269℃)提升至液氮温区,大幅降低了制冷成本,并扩展了应用场景。高温超导材料主要包括铋系(BSCCO)、钇系(YBCO)、铁基和镁二硼化物(MgB₂)等体系。其中,第二代高温超导带材(REBCO)因其较高的临界温度、较高的载流能力、较高的临界场强和相对廉价的生产原料,成为当前综合性能最高、应用最广泛的高温超导材料。

利好政策:高温超导材料作为推动能源革命、高端装备升级与前沿科技突破的战略性新兴材料,凭借其零电阻、强磁场等独特性能,在智能电网、可控核聚变、量子计算等领域展现出不可替代的应用价值,因而受到国家层面的高度关注与战略布局。近年来,我国围绕高温超导材料全产业链发展需求,相继出台《工业战略性新兴产业分类目录(2023)》《产业结构调整指导目录(2024年本)》《关于推动未来产业创新发展的实施意见》《新材料中试平台建设指南(2024—2027年)》《首台(套)重大技术装备推广应用指导目录(2024年版)》《西部地区鼓励类产业目录(2025年本)》等政策,引导区域资源集聚,形成了覆盖基础研究、技术突破、产业应用的全链条政策支持体系,为高温超导材料加速迈向规模化、高端化、国际化发展提供了坚实保障。

全球市场规模:高温超导材料作为21世纪极具战略价值与产业爆发力的前沿新材料,正加速突破实验室边界,在能源传输、医疗影像、磁悬浮交通、国防装备及大科学装置等领域开启规模化应用新篇章。伴随可控核聚变装置磁体系统、智能电网超导限流器、高端医疗MRI设备等核心场景的技术突破与商业化落地,全球高温超导产业进入高速增长通道。数据显示,2024年全球市场规模已跃升至7.9亿元,同比激增77.3%;预计至2030年将突破百亿规模,达105亿元,期间年复合增长率持续保持53.9%的强劲态势,成为新材料领域最具颠覆性潜力的赛道之一。

国内招投标:从中标情况看,2024-2025年7月,中标中科院、上海交大等科研机构订单超60万米,覆盖YBCO、加强型二代带材等主流品类,单价呈现明显下降趋势(从300元/米降至100-180元/米),其中中科院合肥等离子体所单笔20万米订单规模凸显核聚变等国家重大工程需求牵引效应,价格竞争与技术迭代双轮驱动产业成熟度持续提升,为高温超导材料在智能电网、可控核聚变等领域的商业化应用奠定坚实基础。

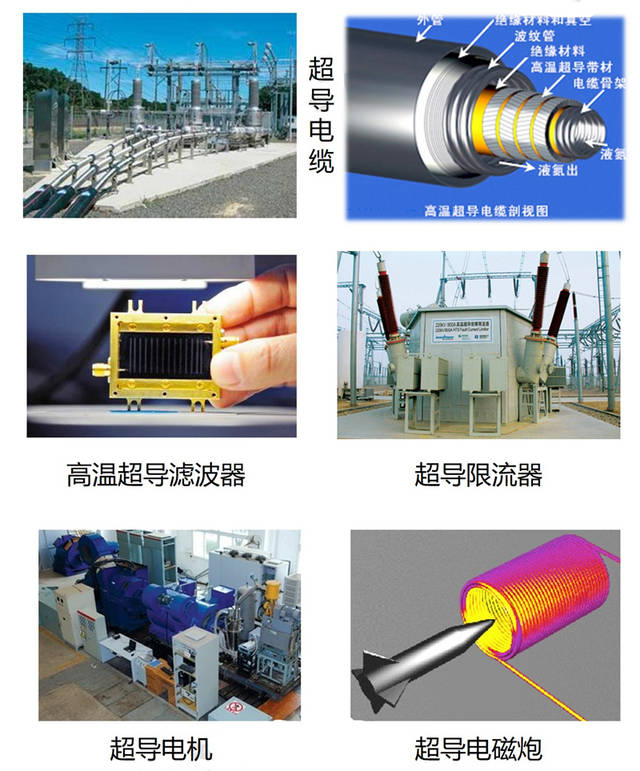

应用领域:高温超导材料应用领域市场份额呈现多元化分布,可控核聚变与科研领域占据主导地位,分别占比38%与29.1%,成为核心应用场景;线缆、超导磁控单晶炉、超导感应加热与其他磁体等领域紧随其后,占比分别为11.4%、7.2%、0.2%与3.8%,其他领域应用占比10.1%。随着技术迭代与产业化进程加速,各领域市场份额有望进一步优化,为高温超导材料开辟更广阔的市场空间。

下游市场:从应用领域来看,高温超导材料已成为撬动可控核聚变、智能电网、高端医疗装备、精密制造及前沿科研等战略领域变革的核心支点,尤其在可控核聚变领域,其零电阻、强磁场特性使其成为托卡马克装置磁约束系统的首选材料。随着全球对终极清洁能源的竞逐进入白热化阶段,45家商业化核聚变企业加速技术攻关与资本布局。其中,美国CFS公司计划2030年前实现NET发电示范,日本JAEA目标2035年建成DEMO原型堆,中国则依托上海超导产业集群形成核聚变装置-超导材料-关键部件全链条协同创新体系。据预测,受核聚变研发加速与超导电网升级双重驱动,2024-2030年高温超导材料市场将以59.3%的年复合增长率扩张,2030年市场规模有望突破49亿元,成为新材料领域最具爆发力的增长极。

企业格局:高温超导材料属于先进前沿新材料,技术门槛较高,目前全球能够批量供货的生产商较少,多数为国外企业,行业呈现集中度较高的竞争格局。目前,全球仅有两家企业可实现年产千公里级第二代高温超导带材,分别为日本的FFJ和中国的上海超导。其中,上海超导在国内市场占据超过80%的份额,连续三年稳居第一,2024年产量突破1000公里,并通过自主研发的超快镀膜技术将生产效率提升3倍以上,产品已成功应用于国家电网、中科院等重要工程项目。与此同时,东部超导在强电应用、上创超导在超导磁体、西部超导在核聚变领域、联创超导在磁控单晶炉等细分赛道加速突破,构建起“1+N”技术矩阵,推动中国在全球高温超导产业化竞争中占据关键战略支点。

行业发展趋势:中国高温超导材料行业正呈现技术、市场与产业生态协同共进的快速发展态势:技术层面,第二代REBCO带材实现千米级量产且成本持续下降,铁基、镍基等新型材料取得突破,推动性能与经济性双提升;应用场景加速向能源电力(如超导电缆、可控核聚变)、高端制造(如高场强MRI、超导磁悬浮)等领域渗透,预计2030年市场规模占全球超导材料市场的35%以上;产业链方面,中国已构建全球最完整的从上游原材料到下游应用的协同体系,长三角形成核心产业集群,并通过区域分工深化与全球化布局,逐步从技术追赶转向全球规则制定,引领全球高温超导产业竞争格局重构。

《2025-2031年中国高温超导材料行业市场发展规模及产业趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度球盟会官网入口专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。